中国移动2021年-2022年光缆集采公布中标候选人,最终长飞、富通、亨通、中天、烽火等14家厂商入围。如下图:

光缆采购中标单位

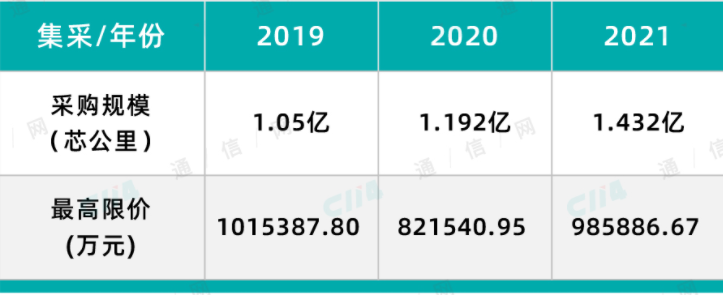

粗略估算,此次光缆最终成交均价超过60元/芯公里,而去年则约为40元/芯公里,涨幅超过50%,开始恢复到2019年的水平,“V”型反转趋势明显。可以说今年中国移动的普缆集采呈现量价齐升的局面,无疑为光纤光缆产业注入了一剂“强心剂”。 值得一提的是,由于原材料价格大幅上涨,光纤光缆企业近年承受极大压力,普遍亏损,为保证行业良性发展,中国移动也微调了招标规则,本次集采后,价格上涨覆盖原材料上涨后,预计光纤光缆企业能有少量利润。这种招标方式既保证了适度竞争,也保障了后续5G建设供应,符合中央关于采购招标的趋势要求和通信基础设施适度超前建设的要求。 价格实现V型反转 5G和千兆光网,“双千兆”的加速发展之下,光纤光缆作为最重要的基础设施,运营商对其需求进一步提升。中国移动本次集采规模相比2020年提升20%,相比2019年提升了36%,就是最好的例证。此前招标公告显示,本次集采普通光缆预估规模为447.05万皮长公里,折合1.432亿芯公里,并设置最高投标限价为985886.67万元(不含税)。

采购规模的提升在预期之内的话,那么价格呢?毕竟,这两三年来,运营商每次的光缆集采都离不开“价格”这一话题。因为从2018年下半年起,光纤光缆行业进入调整期,电信运营商需求的不及预期,叠加前期扩产产能的释放,行业供求关系直接反转,光缆集采价格阶梯式下行。 如此短的时间,很多光纤厂商几乎很难通过制造工艺和管理效率的提升来降低成本,同时在大宗原材料及光纤光缆主要原材料价格快速增长下,更是难以消化,甚至出现中标越多,亏的越多的局面。 因此,自上个月中国移动启动普通光缆集采以来,业内也一直在讨论集采价格的走向,包括知名分析机构CRU,众多券商机构,普遍认为光纤光缆价格在探底后进入企稳回升阶段。

从最终14家中标候选人的投标报价来看,也印证了这一观点。在经历了2019年的对半砍,到2020年进一步下挫,今年中国移动普通光缆的集采价格再次回升到2019年的水平,呈现“V”型反转的局面。 与此同时,天风证券认为,5G、云计算、物联网、AI拉动的新一轮流量高增长周期将拉动光纤需求新一轮景气。另外,此前价格下降导致部分光棒产能收缩和退出,国内上一轮光棒新增产能释放接近尾声,而需求持续快速增长,供需格局边际有望持续改善。 理性竞争赢未来 其实,经历了这几年近乎惨烈的价格竞争后,产业界各方都在积极呼吁理性竞争。作为采购方的中国移动,在本次集采中也做出了回应,引导光纤光缆行业的有序竞争和健康发展。

自运营商启用公开招标以来,投标价格是最为重要的参考指标,在一定程度上决定了中标人选的归属,这也是为什么前几年的普通光缆集采竞争如此激烈的重要原因。业内人士透露,今年中国移动在评标办法上做出了重要改变,价格评分占比从前两年的50%下降至40%,同时引入向下引导中间价法,引导厂商理性报价;技术评分占比从20%提升至30%,更在意产品的品质。 另外,从去年底开始,光纤光缆主要原材料价格持续上涨,导致光纤光缆成品的成本一直处于高位,对厂商而言无疑是雪上加霜。因此,本次中国移动还引入了普通光缆价格联动方案,当原材料价格上涨幅度超过限定的范围值时,将触发产品价格联动机制,中标厂商可上调产品价格。这在一定程度上,能够让中标企业规避原材料价格上涨带来的风险,也有利于完成产品的履约交付。

以上种种,都为这次集采各厂商的理性竞争打下了基础,也为后续整个光纤光缆行业的良性发展释放了积极的信号。 CRU指出,目前全球光纤光缆市场已经好转,现已全面进入疫后复苏阶段。尤其是在海外市场,疫情刺激下,数字化进程进一步提速,各国对通信网络基础设施投资加速,对光纤光缆需求持续增长。CRU预计2021年上半年全球光缆需求量相比去年同期增长11.1%;到2025年,全球光缆需求量将超过6亿芯公里。 放弃无序的价格竞争,整个产业链上下游的厂商才能有更多的精力去比拼技术积累、工艺积累、客户积累、成本控制,进而提升国内光纤光缆产业的整体水平,为与国际巨头的竞争打下基础。这样才能心无旁骛的在做好国内市场的基础上,向更为广阔的海外市场进发。

扫一扫报价

扫一扫报价